Уважаемые подписчики. Простите, что бросила вас более чем на месяц. Этой объемной темой постараюсь наверстать упущенное.

Основные характеристики пищевого производства, которые сильно влияют на учет, следующие:

- Наличие естественных потерь бестарных материалов при транспортировке и хранении. Был у меня опыт автоматизации мукомольно-зернового производства, в котором помимо классической усушки и утруски был вид потерь «отшелушивание» — уменьшение сорной примеси;

- Естественные отклонения по количеству (весу и объему) при приемке материалов от поставщика. В них входят и погрешность весов, и застревание в трубопроводе и кузове транспортного средства (цистерне вагона), потери в пути ;

- Учет партий по качеству, усреднение качества при смешении партий, потребность проследить качество готовой продукции вплоть до партии поставки материала. При прохождении аттестации на определенный международный стандарт компания Заказчика была вынуждена наладить контроль качества пакетированной каши быстрого приготовления вплоть до поля и года сбора урожая зерна;

- Естественные отклонения от нормативов в производстве. Ну загрузите Вы в реактор для варки майонеза тонну сырья, включая воду, заложив в ресурсную спецификацию выпуск все той же тонны бестарной готовой продукции. Потом начнете фасовать, и у Вас не получится ровно 100 десяти килограммовых ведер. А теперь представьте, что упаковка идет в порционные ячейки для фастфуда. Какая погрешность в штуках готовой продукции будет? Причина — все то же застревание в трубопроводе, остатках на дне реактора, погрешностей выпаривания воды и т.д. Не говоря уже о том, что нет нет, да и добавят в реактор к первоначальному сырью отбракованную партию готовой продукции на переварку;

- Учет не в абсолютной измеримой величине, а в расчетной. Для масло-жирового производства учет ведется в весе абсолютного жира, для мукомольного — в зачетном весе зерна, для производства пресервов в весе сухого вещества. Без этого невозможно вести полноценный складской учет, т.к. хоть вагонами со склада выноси, все можно списать на естественную убыль.

Влияние всех этих нюансов до конца не предусмотрено ни в одном программном продукте линейки 1С (даже отраслевом).

Сегодня поговорим о проблемах приемки по количеству сырья от поставщика.

Что мы обычно имеем в реальности:

- Журналы весовой, где указывается не ровно вес поступления, а Брутто (при взвешивании борта с грузом на автомобильных или железнодорожных весах) и Тара (при взвешивании борта без груза), и по ней рассчитывается Нетто. Временной промежуток между взвешиваниями большой и все это время сырье нельзя использовать, так как оно не встало на учет.

- Погрешность весового оборудования, которая задана в техпараметрах оборудования, весьма относительна, так как зависит даже от скорости ветра.

- Нормы естественной убыли, утвержденные отраслевыми актами, которые тоже весьма относительны

- Различные единицы измерения (что считать нормой тонны – от 500 кг, от 100 кг? И как потом списывать недостачи).

Подписывать ли накладную и принимать ли Счет-фактуру, если расхождения не вписываются в один из заданных параметров допустимой погрешности?

Все зависит от пункта договора по данным чьих весов принимается товар.

Допустим, Вы решили, что да, так как в договоре прописано, что приемка ведется по данным весов Поставщика в момент передачи груза транспортной компании. Вы получили первичный документ, регламентирующий ваши взаиморасчеты с поставщиком и данные регистра закупок.

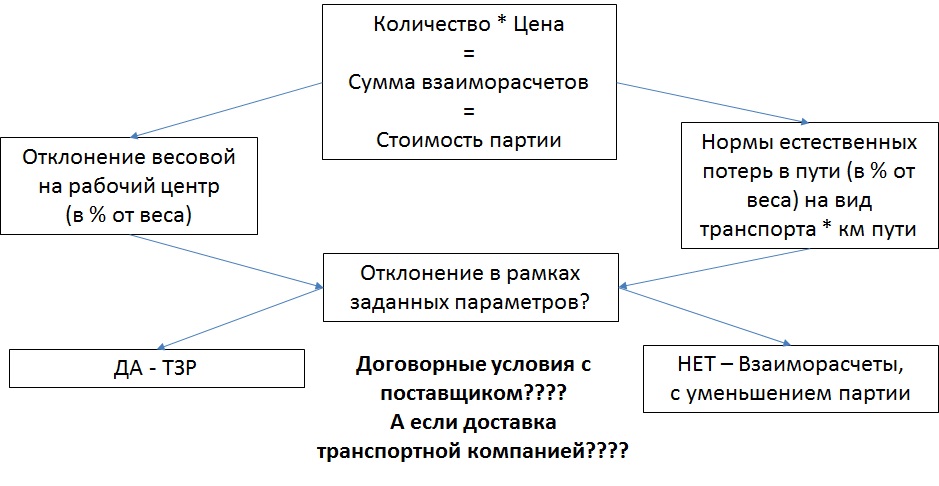

Чем Вы будете играться: ценой, количеством или взаиморасчетами с расходами, т.е. изменять количество относительно факта или взаиморасчеты?

В универсальных конфигурациях (УПП, УТ, ERP, УНФ) все просто: сумма = цена * количество. Самую лучшую реализацию отклонений я видела в отраслевой конфигурации 1С:Управление мукомольно-крупяным предприятием (УМКП), но ее также пришлось дорабатывать. Она задавала алгоритм учета отклонений на виды транспорта и на виды рабочих центров, но абсолютно не учитывала особенности заключения договора с поставщиком: на что относить разницу, на затраты (транспортно-заготовительные расходы) или на взаиморасчеты?

А где же реализован механизм отнесения расхождений?

В конфигурациях нового поколения, а именно 1С:Управление торговлей 11, ERP Управление предприятием 2, Комплексная автоматизация 2 реализован этот механизм:

Таким образом можно реализовать учет в системе следующих фактов хозяйственной деятельности:

- Новые информационные реквизиты соглашений с поставщиками (по чьей весовой приемка, допустимые расхождения при приемке) — реализуются за счет подсистемы дополнительных реквизитов.

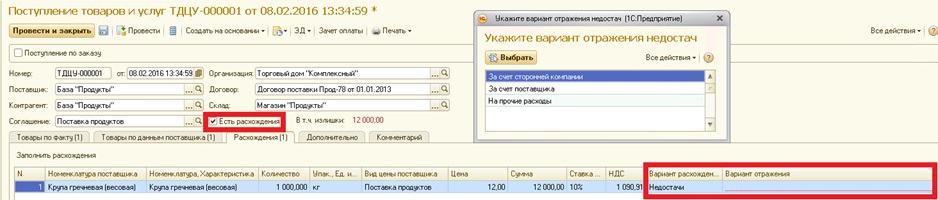

- Сравнение данных документа поставщика и факта приемки по весовой — реализовано прямо в документе «Поступление товаров и услуг», в который данные поставщика можно загрузить из табличного документа (Excel к примеру), а данные весовой оформлять «Приходным ордером на товары».

- Интерактивное указание выбора стороны, на которую относится расхождение — также реализовано прямо в документе «Поступление товаров и услуг» (см. скрин).

Я не агитирую за выбор универсальной конфигурации при внедрении учета на производстве со сложной отраслевой спецификой, но… Вынуждена констатировать, что профильное ПО разрабатывается вендором под одного-двух заказчиков отрасли и не поддерживается частыми обновлениями функциональности от универсальных конфигураций, которые в свою очередь развиваются семимильными шагами, так как в тестовой среде у них множество разнообразных Заказчиков с огромным ассортиментом особенностей как отраслевых, так и частных.

Думайте сами, решайте сами…