Это вторая статья из цикла «Переход со спецрежима налогообложения на ОСНО: от ввода начальных остатков до закрытия месяца». Сегодня поговорим о том, как влияет переход между периодами, системами налогообложения и программами учета на оформление счетов фактур.

Сегодня:

Счета-фактуры полученные

По приобретениям

Начальных остатков

Даже если переход на новую программу учета застал вас не в период смены системы налогообложения и вы в прошлый период были на ОСНО, все Счета-фактуры остатков товаров, сформированных документами приобретения прошлого периода, должны быть введены по документам партий остатков «Первичный документ» с операцией «Приобретение у поставщика»

Особенность при переходе между системами налогообложения заключается в том, что НДС входящего остатка не был принят ИФНС ранее, и в момент перехода вы имеете право на возмещение первым кварталом года смены системы.

Следовательно

- При отсутствии перехода Счет-фактура принята в прошлых периодах и устанавливается старой датой

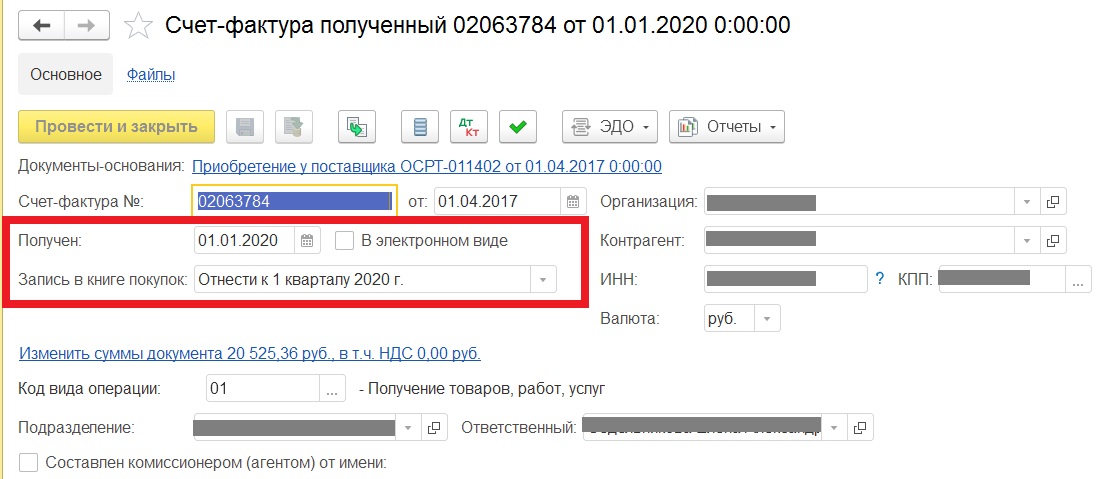

- При переходе на ОСНО со спецрежима, дата принятия счет-фактуры – первый квартал после перехода

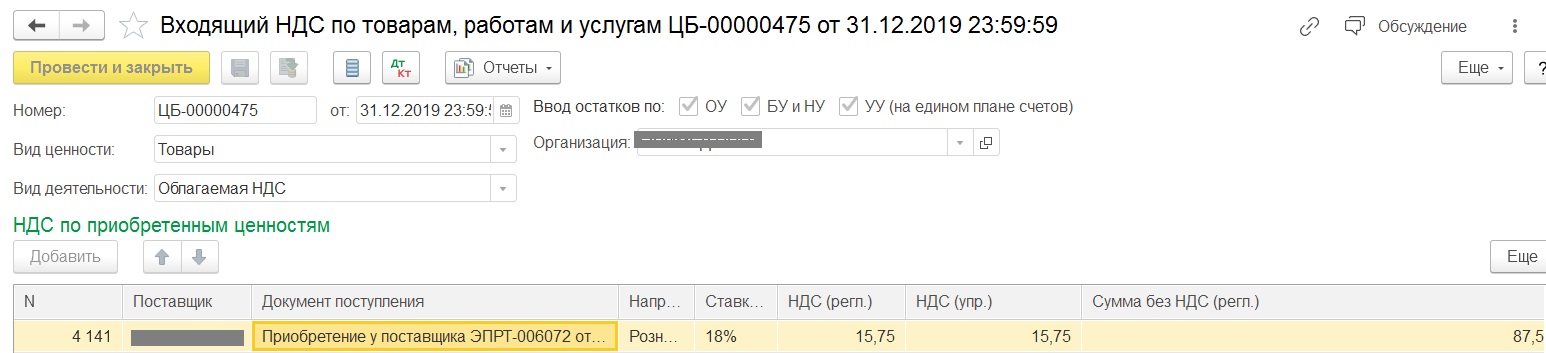

Итак, теперь нам нужно подать данный счет-фактуру к возмещению. Это оформляется документом «Ввод начальных остатков» с операцией «Входящий НДС по товарам, работам и услугам».

Внимание! Никакого механизма по заполнению табличной части данного документа суммами по данным табличных частей документов «Ввод начальных остатков» с операцией «Товары собственные» нет. Так как у нас был единый источник начальных остатков с разбивкой по ключам аналитики номенклатуры (позиция, серия), то мы были вынуждены написать обработку, заполняющую табличные части «Входящий НДС по товарам, работам и услугам» по данным выбранных пользователем документов ввода остатков «Товары собственные».

Но этого тоже недостаточно. После этого необходимо перепровести все первичные документы приобретения и их счета-фактуры, чтобы они дали правильные движения по регистрам, так как регистр «НДС предъявленный» не двигается в минус, а плюс по нему с аналитикой документа приобретения формируется вводом остатков «Входящий НДС по товарам, работам и услугам»

Итак, повторим шаги:

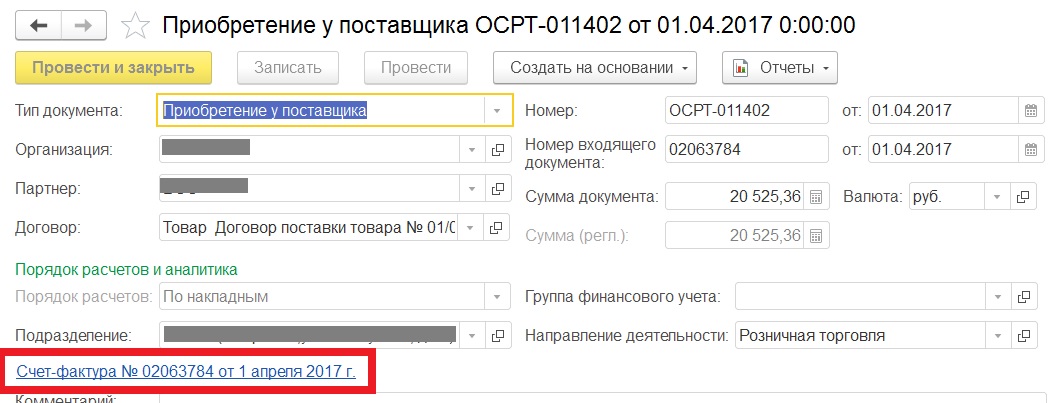

- Создать первичный документ «Приобретение у поставщика» на каждый документ партии

- Создать по каждому первичному документу счет-фактуру первым кварталом нового учета

- Ввести документ ввода начальных остатков «Товары собственные» с указанием сумм (НДС и партий без НДС)

- Заполнить документ ввода начальных остатков «Входящий НДС по товарам, работам и услугам» по данным сумм табличных частей ввода начальных остатков «Товары собственные»

- Перепровести первичные документы и их счета фактуры

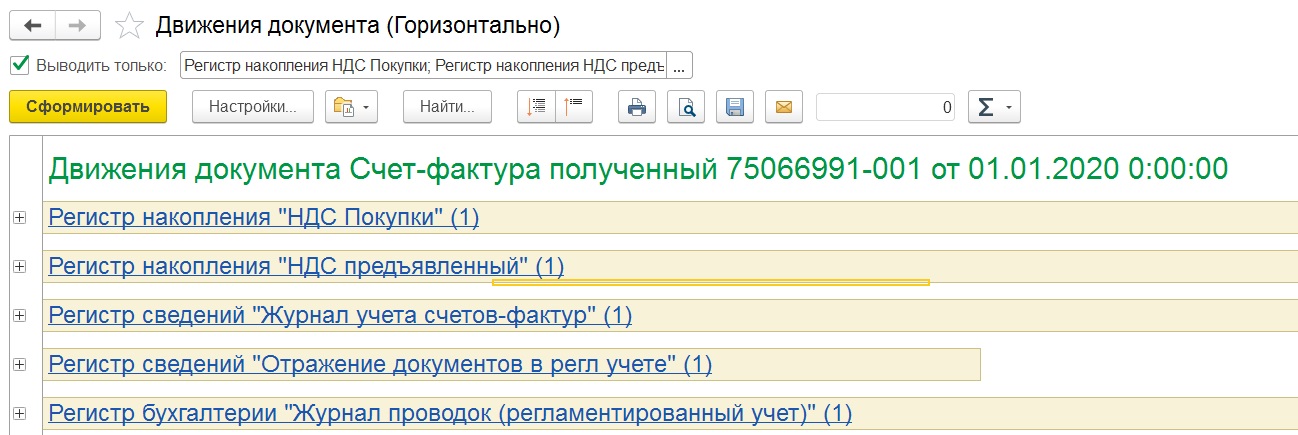

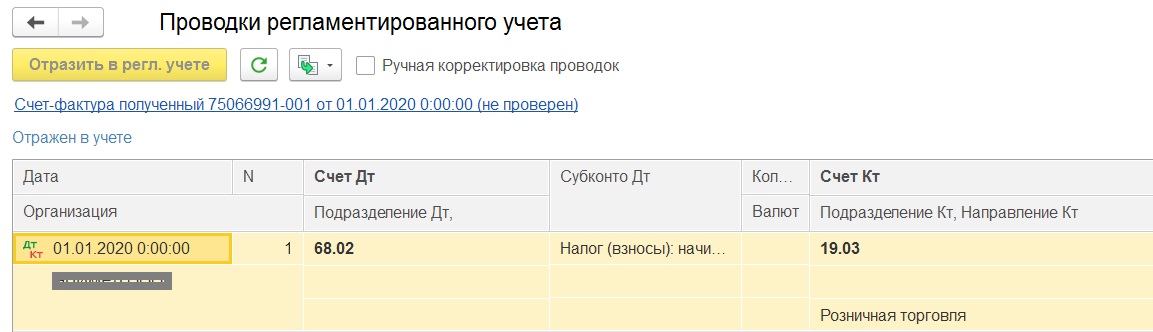

Если у вас движения счетов-фактур и их проводки, как на следующих скринах, то все в порядке: