Первым делом уточним период расхода и событие, которое влечет за собой регистрацию этого расхода.

Так как с 90 годов финансовый учет перешел от кассового метода к методу начисления, то событием расхода является не оплата поставщику услуг автоматизации, а поступление от него акта. Если процесс автоматизации этапный, как процесс внедрения, то таких актов будет несколько в разные периоды.

Периодом расхода же будет период не ухода денежных средств, а период приемки работ по акту.

Стоит ли говорить, что после подписания акта подрядчика по автоматизации затраты только начинаются, и впереди оплаты переработок и выходов в выходные для пересчетов, вводов остатков, двойного учета.

Можно, конечно, учитывать данные затраты в полном объеме в том периоде, в котором они произошли. Однако, нужно вспомнить, что проекты автоматизации обычно стоят миллионы и таким образом, вы искусственно занижаете чистую прибыль в этом периоде.

Чтобы этого не произошло и финансовый результат проекта автоматизации был прозрачен нужно четко сформулировать:

- Цель инвестиций. В данном случае – проекта автоматизации. Цель должна быть монетизирована, так как какой бизнес без оценки в денежном эквиваленте. В нашем случае это может быть: увеличение выручки за счет интернет-торговли при запуске сайта, сокращение фонда оплаты труда при сведении учета в одну базу из нескольких, снижение закупочных цен за счет приведения в порядок номенклатурного справочника и ассортиментной политики, взыскание всей дебиторской задолженности за счет автоматизации взаиморасчетов и пр.

- Ожидаемый период достижения этой цели. Под периодом подразумевается календарный месяц ожидаемого начала достижения цели и месяц, когда ее достижение будет уже не связано с затратами на проект. В нашем случае, увеличение выручки за счет запуска сайта начнется минимум через полгода, снижение затрат на приобретение после заключения соответствующих договоров с поставщиками и т.д. Месяц окончания обычно принимают в соответствии с учетной политикой 12-24 месяца

- Какие затраты (статьи) будут входить в этот проект. Самые распространенные, в случае автоматизации, это:

- Стоимость лицензий на ПО

- Стоимость настройки ПО или услуг внедрения

- Стоимость модернизации аппаратного комплекса под требования ПО

- Трудозатраты руководителя проекта со стороны Заказчика на период работ по внедрению

- Трудозатраты пользователей на период Start-up

Теперь регистрируем это в системе:

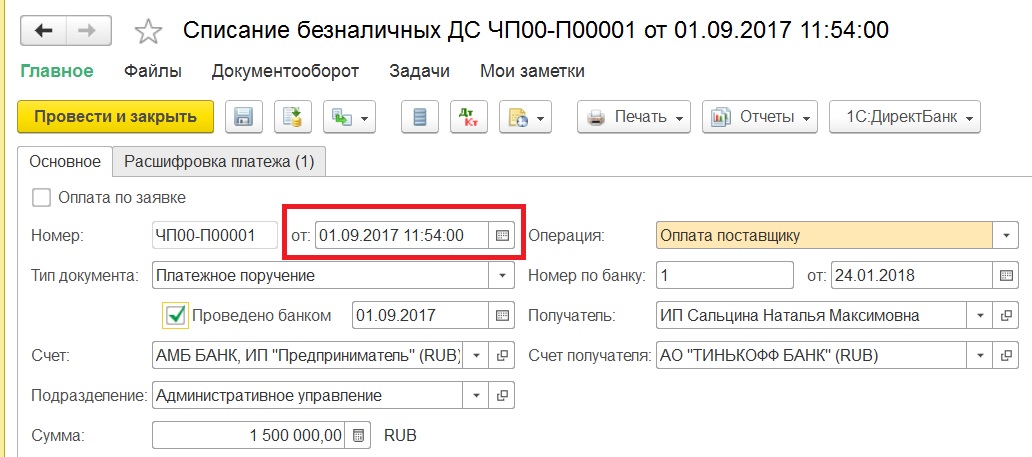

Обычно, начало подготовки к старту наступает не позднее, чем за 4-6 месяцев. Учтем, что ввод начальных остатков и старт обычно планируют на 01 января, то первый платеж подрядчику будет иметь примерно такую дату:

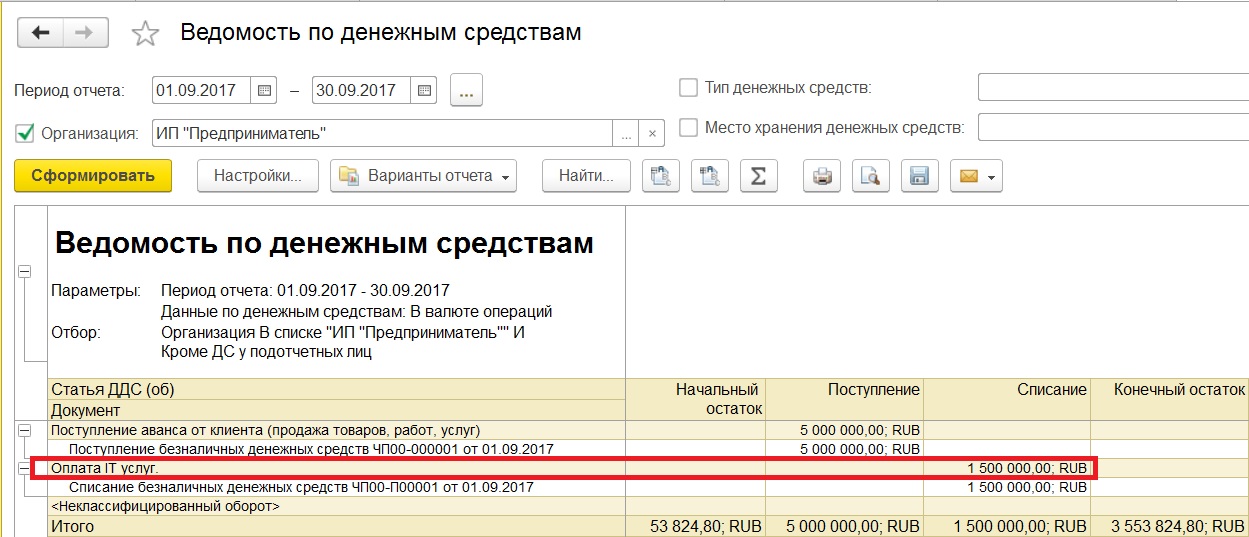

Конечно, в этом же периоде эта сумма попадет в отчет по денежным средствам по соответствующей статье:

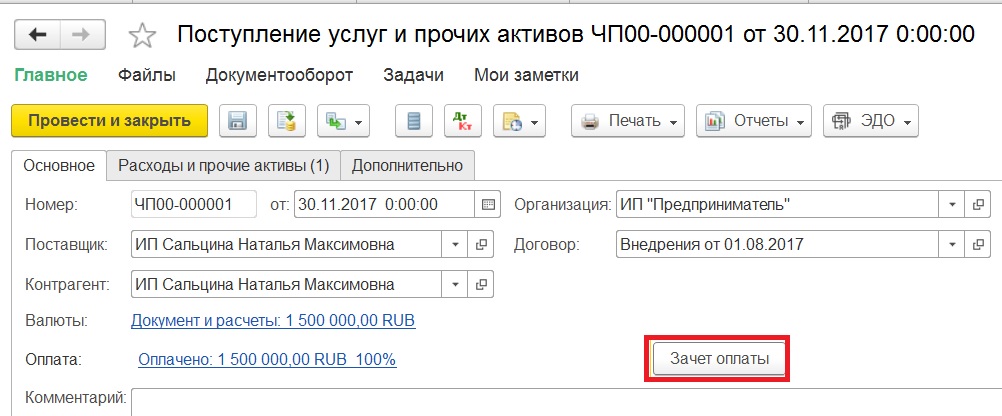

Регистрация поступившего акта закрывает взаиморасчеты с поставщиком:

Однако, для того, чтобы сумма расходов не легла непосильным бременем на период акта, нужно указать правильную статью расходов:

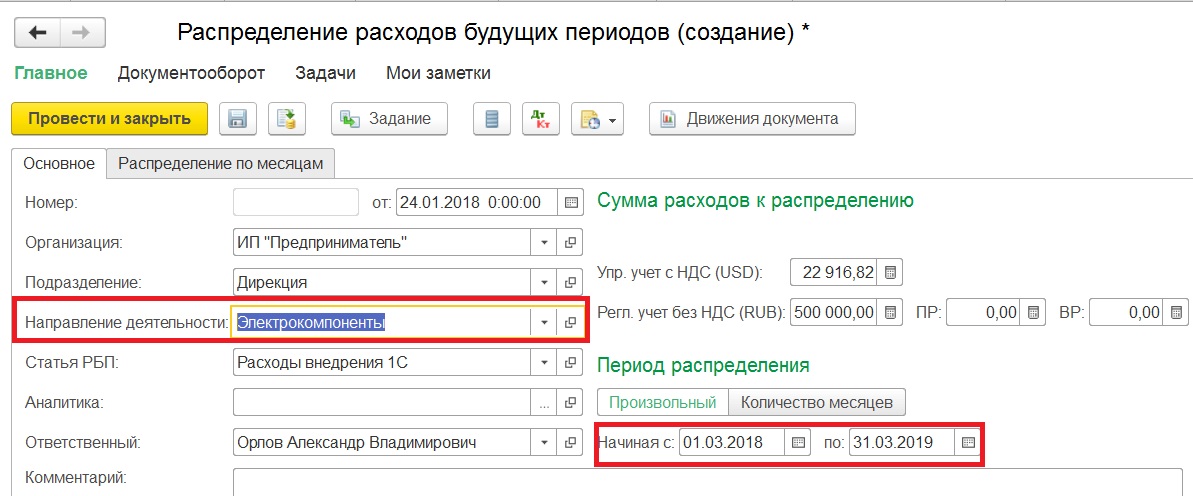

Ну и последнее. В соответствии с установленной целью автоматизации и ожидаемым периодом финансовых результатов, заполняем документ распределения суммы расходов:

Теперь наши расходы попали в тот период, в котором будет от них и положительный финансовый эффект:

- При автоматизации продаж — рост выручки

- При автоматизации управления ключевыми ресурсами производства — сокращение затрат на простои сотрудников и оборудования, залеживания материалов на складе

- При автоматизации складской логистики — сокращение штата сборщиков

и прочее…

Внимание! В заполнении документа Распределение расходов будущего периода есть тонкость, абсолютно интуитивно непонятная и нелогичная!

Если Вы вводили сумму расходов «Без НДС» (что обычная ситуация в случае страхования и ИТ услуг), то заполнять в документе нужно только поле «Сумма в валюте управленческого учета (Сумма расходов к распределению — формулировка зависит от конфигурации) — С НДС«. При заполнении поля «Без НДС» аналогичной суммой идут ошибки распределения. Вообще рекомендую воспользоваться обработкой «Распределение расходов будущих периодов — К распределению — Распределить».